俄乌冲突下,多国限制谷物出口!国际肥料价格猛涨!

浏览:658 时间:2022-03-16

据了解乌克兰总统泽连斯基暗示已经做好了对俄罗斯部分妥协的准备,表示对加入北约失去了兴趣,并争取双方停战。乌看似妥协,实则给西方压力,一是为获得更多支持,二是催促西方加大对俄的制裁力度。而西方对俄实施的制裁可能会反弹到西方自身,包括以粮食和能源价格上涨的形式。

俄乌冲突至今,对世界大宗粮食价格造成一定程度影响。全世界30%的小麦需求来自于黑海地区,玉米需求则占到12%。美国农业部预测2021/22年度乌克兰和俄罗斯小麦出口量预计分别减少400万吨和300万吨。两国供应链的紊乱将威胁中东和北非地区一些国家的小麦供应。埃及大约70%的小麦来自俄乌。澳大利亚和印度的出口量则预计分别增加200万吨和150万吨,预计将可以弥补部分供应。

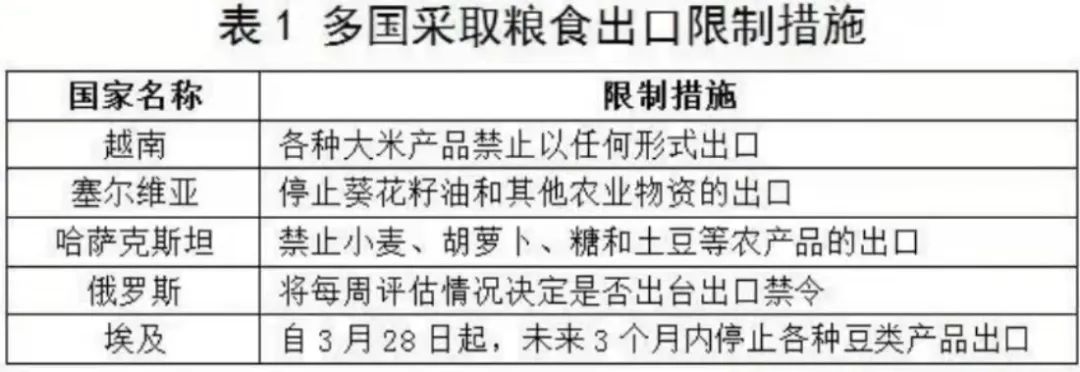

另外有消息称,如果乌克兰春播中断将导致全球谷物供应减少5000万吨。本周三,乌克兰发布紧急命令,将禁止出口谷物包括小麦、燕麦等,这对依赖从乌进口的国家带来挑战,因此像塞尔维亚、匈牙利、保加利亚等国宣布禁止或限制粮食出口。此外,全球谷物出口国之一阿根廷正在实施管制,优先确保国内粮商获得充足供应。在其他粮、油产地方面,印尼也在限制棕榈油出口,确保国内供应。

近期俄罗斯贸易部还建议全面暂停化肥出口,国际肥料价格猛涨,而当前肥料在生产效率上难有显著提升,这对依赖化肥进口的南美国家如巴西带来挑战,巴西85%的肥料依靠进口,其中20%来自俄罗斯。如果巴西农民不得不高价购买化肥或者减少农作物产量,那么巴西农产品的生产成本极有可能上涨,进而推高世界粮食价格。中国和俄罗斯是世界两大肥料生产国,两大国对肥料出口限制势必继续推高国际肥料价格。两会结束,国家对粮食保供及食品价格稳定非常重视,肥料出口限制关乎国内肥料价格及农民种植成本。

反观国内小麦,俄乌冲突之后,乌克兰禁止小麦出口,国内小麦价格持续上涨,3月9日,最低收购价和国家临时存储小麦竞价交易结束,本次合计投放并成交52.59万吨,成交率100%,成交均价2991元/吨,较上周均价下跌63元/吨。国库陈小麦是充足的,3月后是集中出库上市时间,另外距离华中新小麦收割越来越近,预计在五月份,如果天气情况正常,正常丰收,小麦价格可能会有一波回调。

国内方面

巴印碎米和东南亚木薯

按往年春节过后开工、开学市场采购大米需求提升,但今年大米市场总体清淡,2月下旬开始,大米副产品开始上涨至今,碎米价格稳中有涨,短期维持高位震荡,随着气温上升,考虑到产能状态,预计市场随加随走,长远趋势或存一定理性回调。木薯渣粉方面,受酒精厂订单上升及航运上调,价格小幅上涨。

西班牙苜蓿草颗粒和埃及甜菜粕

作为纤维原料苜蓿草颗粒和甜菜粕,近期船运运费价格不断上涨,船期延迟,港口现有苜蓿草颗粒和甜菜粕库存愈加紧张,未来价格可能有进一步上涨。而且受俄罗斯肥料出口限制影响,西班牙农民种植成本进一步提升,玉米价格上升,部分苜蓿草农户有转种玉米的可能性。而甜菜粕,这周仅有一两个外商报出了历史性高价,有的出口商则停止报价。

棕榈脂肪粉

近期能源继续上涨,原油价格一度冲到126美金/桶,俄乌局势导致黑海地区葵花籽油供应中断,马来西亚BMD毛棕榈油期货与大连棕榈油期货主力合约不断刷新高点,国内棕榈油现货价格跟盘上涨,马来西亚棕榈脂肪粉价格进一步上升。

磷酸钙盐

作为饲料添加剂的磷酸钙盐,国际原油、天然气价格继续上涨,国内或国际肥料价格持续上涨,硫磺硫酸价格不断攀升,硫磺甚至出现超过3000价格,上游厂家观望原料态势,放单数量有限,未来随着硫酸价格继续上涨,磷酸盐价格可能继续冲高。

写在最后

俄乌冲突进一步让我们关注本国粮食安全,虽然国内对国际小麦玉米依赖有限,但随着我国养殖业持续发展,以饲用为主的玉米需求将持续增长,产需缺口较大,2020年,我国粮食产量68285万吨,人均粮食占有量487公斤,高于人均400公斤的国际粮食安全标准线。其中,稻谷和小麦两大口粮产量3.5亿吨,全年口粮消费约2亿吨,口粮绝对安全有保障;玉米产量2.73亿吨,全年饲用消费1.7亿吨,工业、食用和种用等其他消费约1.1亿吨,导致存在一定的需求缺口。因此有必要引导库存稻谷和小麦加快向饲用消费转变,弥补玉米需求缺口,缓解玉米供应紧张问题。